ここまで、ざっくりと所得控除を見てきたのだけれど、さらに減税については、住宅ローンがある。

ちょっと話が逸れるのだが、私は「衣食住」のうち「食」だけは、健康面から考えても、もちろん仕事ということもあるし、本来食べるのが好きで、それなりに比重をかけているので、いわゆるエンゲラー(エンゲル係数が高い)である。

しかし、「衣」はアンダーウェア(なぜアンダーウェアにお金をかけるかと言えば、それは私なりのなかなか深い理由があって長くなるので、また別の機会に)とソックス(これは消耗品)くらいを買うくらいで、あとはここ何年かほとんど買っていない。まあ、「脱・駄デブ」したときに、一時嬉しくて服を買いまくった時期があって、その頃に買った服が相当あるのと、基本的に流行を気にしないという性格がある。そして、「住」となると、雨風と寒暑さえしのげればいいという考え方で、それは広いのはいいと思わなくもないが、徒に広いのは余計に無駄なものを買い込むし(こと保存のきく食材と調味料は特売で大量に買いだめする癖がある)、そもそも掃除が苦手なので掃除の手間を減らしたいし、実家を飛び出して以降、家族が増えていないので、長年同じ賃貸マンション(ワンルーム)で暮らしている。駅からもほどほどの距離で住環境も悪くはないし、アクセスのいい所には憧れるけれど、それなりの家賃とのバランスを考えると、まあ、緊急に移転する必要もないので、ずっとそのままである。だいぶ建物も老朽化してきているが、まあ、いざとなれば引っ越せばいいだけ。結婚したら少し広いところに住めばいいし、子供がいたらさらに広いところに引っ越しただろう。ただ、子供が独立した後に、広い家に住むのは非効率と思えなくもない。最後は老人ホームとかに移ることを考えたら、所有する自宅はいらないという考え方である。

これは、育ちによると思う。私が生まれたときの住まいは、同じ市内でも京王線沿線で駅から徒歩10分ちょっとの都営住宅であった。そして、小学校に上がる直前に家を建てて移り、それが今の実家である。環境の変化に弱い(まあ、後の人生の流転を考えればそれなりの適応力はあるはずなのだが)私にとっては、小学校時代は今までの自分の常識が通用しない世界で、まさに「ストレス」だったのだと思う。なので、私にとっての「故郷」は、もう取り壊され立て替えられてしまったけれど、あの町なのであって、今の実家は「仮の宿り」と思えてしまう。これが、物心つく前で、その頃の記憶がない妹だと、生まれ育ったのは今の実家で、だから今は嫁いで他所に住んでいるけれど、いつかは実家の近所に帰りたいという。移転した後も、そこはこだわりのあった父が散髪には元の町の床屋に行くのに一緒に行き(どうしても、移転先の近くの床屋で切った髪がが気に入らなかった。そういうところは父譲りである)、小学校高学年になってからは、バスと電車を乗り継いで床屋に通っていた。その度に少しずつは変わっていく駅前の景色に、確かに「帰ってきた」と思っていたのだと思う。

父は同じ市内にマイカー通勤していて、父の勤務先と高校が近かったので、朝は同乗して高校最寄りのバス停まで送ってもらっていたのでまだ良かったのだが。自宅から都内の大学まで通学するのにときは、通学時間の長さ、特に朝は電車のスピードも遅いし、すごいラッシュには苦しんだ。なにしろ、晴れていれば原チャリ(50ccのスクーター)で駅の駐輪場まで約8キロ、信号待ち、駐輪場から駅までの徒歩を含めて25~30分で済むが、雨だとバス停まで歩き、道路事情が悪いので駅まで1時間近く(道路が空いている時間でも40分)見ておかなければならない。そこから、新宿まで約1時間、そこから山手線に乗り換えて、さらに地下鉄か学バスに乗り換えてなので、それでなくても朝が弱い私は、1限の9時に間に合わせるのがとてもキツかった。なので、2年からはどうしても割り当てられた必修科目以外は、すべて2限以降の授業を選んだ次第である。ちなみにサークルの仲間たちが夏休みに自宅(それは自然に溢れるところで、すぐ近くの川原で魚や虫を見て、都会から離れた気分を味わえる)に遊びに来たときには、「毎日が小旅行だね」との感想をいただいた。ということで、私、そのトラウマもあって、ドアツードアで片道1時間以上の通勤は、どうしても嫌なのだ。とはいえ、都会過ぎると食材の値段が跳ね上がるので、そこら辺とのバランスで今の住まいに落ち着いている。

で、話を戻すと、いわゆるマイホームって「必要品」というよりも、賃貸に住んでもいい以上、「贅沢品」じゃないかと個人的には思うので、住宅ローン減税については疑問派。

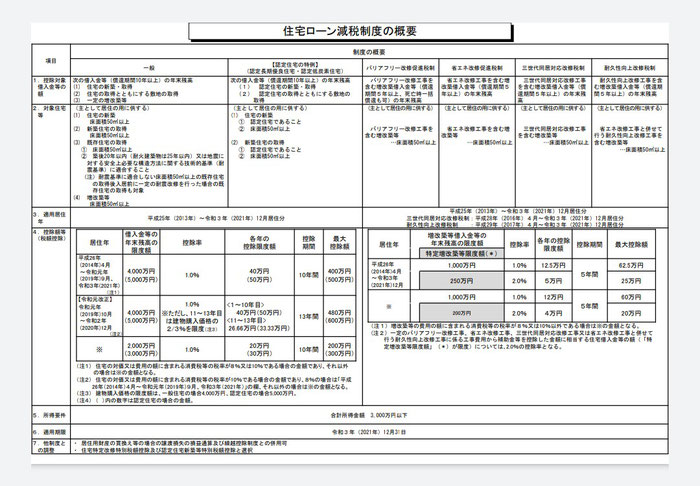

その住宅ローン減税のしくみについても、ちょっと調べてみたら…。これも、「う~ん…。」なのだ。

この住宅ローン控除は税額控除なので、基本ルールは、10年間、年末の住宅ローン残高の1%の金額をそのまま税金から引く。一応、上限があって、40万円まで。まず、所得税から引いて、まだ控除金額が残っていたら住民税から引くが、住民税から控除できるのは、通常最大で13万5千円までとなっている。(本人が買う気が起こらないので、詳しく知りたい方は、表を見ながら調べてください。)

ところで、住宅ローンの借入額は、普通に銀行などの金融期間で借りると、世帯年収に対して最大で10倍、ただしそれでは返済が厳しいので、通常は6倍程度である。だから、4000万円借りるとすると、世帯年収700万円くらいは必要という計算になる。厚生労働省の調査によると世帯年収の平均値というと530万円くらい。ところが、普通に生活しているということで、中央値になると415万円くらいとなる。給与所得者に限って見ると、これと別の調査ではあるが、平均年収は420万円くらいで中央値では350~360万円程度。さらに共稼ぎで子供がいる世帯を見ると、平均年収で700万円弱。この中央値についてはデータがないので分からないのだが、これまでの平均値と中央値の差を考えると、おそらく560万円くらいかと考えられる。 4000万円のローンで買うマイホーム、もちろん、頭金を用意してから足りない分を借り入れするのだろうが、頭金の分は借入でないので税額控除はない。

さて、共稼ぎで子供がいる世帯にとっては、通勤に長時間はかけられない。保育園、学童保育があるとはいえ、家事も回さなければならないことを考えると、通勤時間往復2時間を超えると厳しいのではなかろうか。たとえば、夫婦ともに勤務先が都内であった場合、ドアツードアだと調布あたりが候補になる。ところが、調布近辺の新築マンションは3LDKで5000万円超えが相場。ならば、部屋数が少なくても安い物件をとなっても、この住宅ローン減税の要件を見ると、登記簿の床面積50㎡以上というのがあるので、狭い物件には住宅ローン減税は適用されない。

逆に言えば、単身者向きのマンションは減税対象でないのである。地方の地価の安いところであれば、一戸建てでも物件の価値がほぼ上物ということであれば、そんなに豪勢な造りにしなければそれなりの広さのものが立てられるであろう。しかし、都心からの距離がそんなに離れていないところで、年収の中心値あたりの世帯では、50㎡以上というのは相当厳しい。もちろん、かつて「うさぎ小屋」と言われた高度成長期に建てられた団地よりもより快適な住環境を目指すという意味で、「50㎡」は決められたのであろう。しかし、時代は変わっている。地価が高騰し、単身者が増えているこの時代に果たして合っているのだろうか。広い物件であれば、1軒当たりの建設業者や不動産業者の利益は大きい。そして、ローンに対する減税で浮いた金額は、金融機関の利息(変動型なら年利1%を切るものもあるけれど、35年固定型は1%を超えてくる)とローン手数料に充てられるのだ。 減税受けられるからお得ですよ、景気の下支えですよというけれど、税金減らして国、地方自治体の収入が減って、得をするのは結局、建設業と不動産業と金融機関と思えるのだが。

余談だが、私の友人は、減税があるからローンでというのを「でも、金利はいろんな意味で無駄遣いだから」断り、キャッシュでマンションを購入した。もちろん、住宅購入という点では同じなのに減税はない。でも「儲かるのは銀行でしょう? 手続きも面倒だし、銀行に払うくらいなら税金として有効に使って欲しい」と。まさに個人的には「カッコええ~っ! 天晴れ!」であった。

あと、今、やたらに勧められるNISAもねぇ…。税金が得になるから投資しましょうって…(ここから先は、どうしてそう考えるのかは、読み手の皆さんの考えにお任せするが)。

それと、今、時限とはいえ、令和19年まで本来の所得税に「復興特別所得」として、所得税の2.1%上乗せされていることも、よく見ていないと気づかないかもしれない。

とりあえず、所得税に関してはここまでなんで、続きはまた。